Avans hesabatıAvans hesabatı formasının qaydalarda rəsmi təsdiq edilmiş forması yoxdur. Lakin, müəssisələr avans hesabatı formasında ümumi qaydada sənədlərdə vacib olan rekvizitləri nəzərə alaraq hazırlaya bilərlər. Təhtəlhesab şəxslər aldıqları avansların təyinatından asılı olaraq 5 iş günü müddətində onların xərclənməsi barədə mühasibatlığa avans hesabatı təqdim etməlidirlər və xərclənməyən pul qalığını kassaya qaytarmalıdırlar. Eyni şəxsə yeni avans məbləği yalnız əvvəl verilmiş avans məbləği haqda hesabat təqdim edildikdən və pulun qalığı qaytarıldıqdan sonra verilir; Ezamiyyə məqsədləri üçün verilən avans məbləğləri üzrə avans hesabatları isə təhtəlhesab şəxs ezamiyyətdən qayıtdıqdan sonra onun tərəfindən 3 iş günü müddətində mühasibatlığa təhvil verilməlidir; Avans hesabatını təhtəlhesab şəxs bir nüsxədə hazırlayır. Təhtəlhesab şəxs avans hesabatına xərcləri təsdiq edən bütün sənədləri əlavə etməlidir (NKA çekləri, qaimə-fakturalar, biletlət, qəbzlər və s.). Bu sənədlərin siyahısı avans hesabatının arxa tərəfində verilməlidir. Avans hesabatına əlavə edilən bütün sənədlər hesabata birləşdirilmə ardıcıllığı ilə nömrələnir. Təhtəlhesab şəxs avans hesabatını mühasibatlığa təqdim etməlidir. təhtəlhesab məbləğlərin uçotunu aparan mühasib avans hesabatına əlavə edilmiş sənədlərin, avansın təyinatı üzrə xərclənməsinin və avans hesabatının özünün düzgünlüyünü yoxlayır, imza edir və təsdiq edilməsi üçün baş mühasibə təqdim edir. Avans hesabatı müəssisə rəhbəri və ya səlahiyyətli şəxs (misal üçün, şöbə rəhbəri) tərəfindən təsdiqlənir. Avans hesabatı ilə birlikdə təhtəlhesab şəxs istifadə etmədiyi məbləği kassaya qaytarmalıdır. Xəzinadar qaytarılan məbləğə kassa mədaxil orderi tərtib edir. Kassaya daxil olan məbləğə jurnalda müxabirləşmə edilir

Təhtəlhesab şəxs ona verilən puldan əsaslı olaraq çox xərcləyibsə, o zaman, artıq xərclədiyi pulu ona kassadan ödəyirlər. Kassir verilən pula kassa məxaric orderi tərtib edir. Kassadan artıq pul verilərkan aşağıdakı müxabirləşmə edilir:

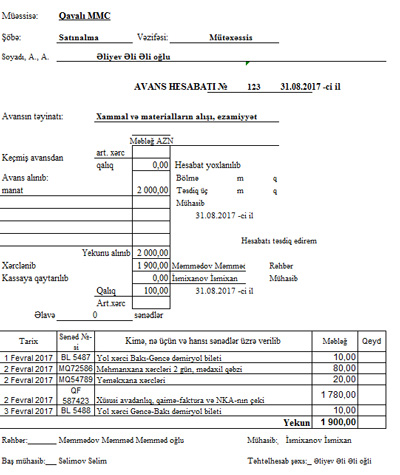

Təhtəlhesab şəxs tərəfindən təqdim edilən avans hesabatı arxivdə 5 il müddətinə saxlanılmalıdır. Misal. Təhtəlhesab şəxsə Gəncə şəhərindən xüsusi avadanlıq almaq üçün kassadan 2 000 manat məbləğində nəğd pul verilmişdir. Təhtəlhesab şəxs Gəncə şəhərinə ezam olunmuş və 2 gündən sonra Gəncədən qayıdaraq mühasibatlığa avans hesabatı təqdim etmişdir. Təhtəlhesab şəxsdə ona verilən avansdan 100 manat pul qalmışdır. O bu pul qalığını avans hesabatını təqdim edən gün kassaya qaytarmışdır. Avans hesabatına xərcləri təsdiqləyən sənədlər tikilmişdir:

Təhtəlhesab məbləğlərin avans hesabatı müəyyən olunmuş müddətdə təqdim edilmədikdə və ya istifadə edilməmiş avans qalığı kassaya qaytarılmadıqda bu borclar qüvvədə olan qanunvericiliyin tələblərinə uyğun olaraq avans məbləğini alan şəxsin əmək haqqından tutulur, və ya müəssisə hesabına silinə bilər. Müəssisə hesabına silindikdə, bu məbləğ işçinin gəliri kimi tanınmalı və gəlir vergisinə cəlb edilməlidir. Eyni zamanda, sosial müdafiə fonduna 3% (işçidən tutulmaqla) və 22% (müəssisədən) ayırmalar da hesablanmalı və ödənilməlidir.

Diqqət! İşəgötürən avansın qaytarılması üçün müəyyən edilmiş müddətin qurtardığı gündən və ya səhv riyazi hesablamalar nəticəsində düzgün hesablanmamış pulun verildiyi gündən bir ay müddətində məbləğin tutulması haqqında mühasibat əməliyyatı apara bilər. Bu müddət bitdikdən sonra işçidən həmin məbləğlər tutula bilməz. (AR Əmək Məcəlləsi, 175.3)

Normativ-hüquqi aktlar:

Yazı sonuncu dəfə 2019-02-03 tarixində yenilənib. |

www.muhasib.az. Bütün hüquqlar qorunur © 2010-2026.

Saytdakı materiallardan istifadə etdikdə www.muhasib.az saytına keçid qoymaq vacibdır!