Vaxtamuzd ödənilmə sistemiƏmək haqqının vaxtamuzd ödəniş sistemində əmək haqqı işlənilmiş müəyyən vaxtın miqdarına görə ödənilir (istehsal edilən məhsul miqdarından və ya görülən iş həcmindən asılı olmayaraq). Əmək haqqı tarif dərəcəsinin işlənilmiş gün və ya saatların sayına vurulması ilə hesablanır. Vaxtamuzd ödəniş sistemi o sahələrdə tətbiq edilir ki, orada yerinə yetirilən işlərin həcmini ölçmək, sərf edilən əməyi normalaşdırmaq mümkün deyil. Vaxtamuzd sistemində işçilərin əməyi

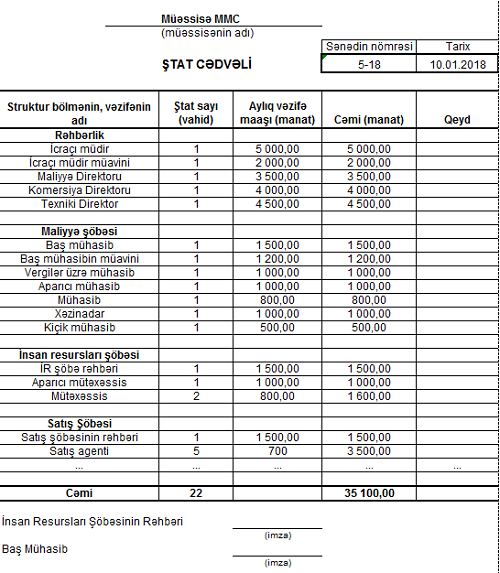

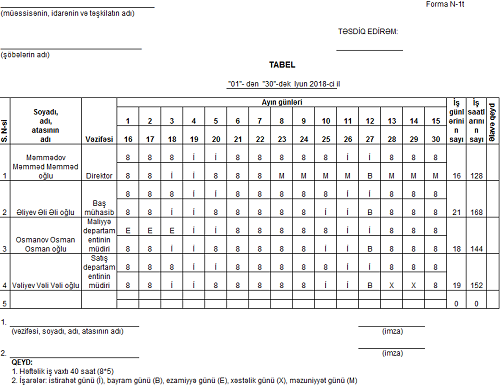

İşçilərin saatlıq (gündəlik) tarif dərəcələrinin dəyəri və vəzifə maaşları müəssisənin Ştat cədvəlində göstərilir. Müəssisədə ştat cədvəli adətən ilin əvvəlində hazırlanır və müəssisə rəhbəri tərəfindən təsdiqlənir. Ştat cədvəlinin hazırlanması müəssisələr üçün məcburi deyil və daxili idarəetmə sənədi hesab edilir. Lakin, müəssisədə işləri aparmaq üçün işçilərin sayının və əmək haqqı məsrəflərinin müəyyən edilməsində ştat cədvəlinin hazırlanması vacibdir. Ştat cədvəlinin nümunəvi forması ilə aşağıda tanış ola bilərsiniz: Vaxtamuzd əmək haqqı formasında əsas ilkin sənəd İş vaxtının uçot tabelidir. İş vaxtı tabelində işçilərin faktiki işlədikləri saat və günlər, üzürlü və üzürsüz səbəblərdən işə çıxmamaq, gecikmə və ya xəstəlik halları, iş vaxtından artıq işləmə, məzuniyyət, ezamiyyətlərin uçotu aparılır. İş vaxtının uçotu tabeli işçilərə əmək haqqının hesablanmasına əsas verir. Aylıq əmək haqqını müəyyən etmək üçün müəyyən olunmuş tarif norması işlənən (saatlar nəzərə alınmaqla) günlərin sayına vurulmalıdır. İş vaxtının uçot tabelinin nümunəvi forması ilə aşağıda tanış ola bilərsiniz: İş vaxtının uçot tabelini yükləmək. Əməyin vaxtamuzd ödənilmə sistemi sadə vaxtamuzd və vaxtamuzd-mükafat sistemləri formasında ola bilər. Sadə vaxtamuzd ödənilmə sistemi Əmək haqqının sadə vaxtamuzd ödənilmə sistemində müəssisə işçilərə faktiki işlədikləri vaxta görə əmək haqqı ödəyir. İşçiyə saathesabı tarif dərəcəsi müəyyən edilibsə, işçiyə müvafiq ayda faktiki işlədiyi saatlara görə əmək haqqı hesablanır.

Misal.

İşçiyə işlədiyi 1 saata görə 15 manat tarif dərəcəsi müəyyən edilibdir. Cari ilin oktyabr ayında işçi 16 saat işləmişdir. İşçinin oktyabr ayı üçün əmək haqqısı olacaqdır: 16 saat * 15 manat = 240 manat. İşçiyə günhesabı tarif dərəcəsi müəyyən edilibsə, işçiyə müvafiq ayda faktiki işlədiyi günlərə görə əmək haqqı hesablanır.

Misal.

İşçiyə işlədiyi 1 günə görə 50 manat tarif dərəcəsi müəyyən edilibdir. Cari ilin oktyabr ayında işçi 22 gün işləmişdir. İşçinin oktyabr ayı üçün əmək haqqısı olacaqdır: 22 gün * 50 manat = 1 100 manat. İşçiyə aylıq vəzifə maaşı (oklad) müəyyən edilibsə və işçi müvafiq ayda olan bütün iş günlərini işləyibsə, işçiyə hesablanan əmək haqqı müvafiq ayda olan iş günlərinin və iş saatlarının sayından asılı deyil. Aylıq vəzifə maaşı tam olaraq hesablanır.

Misal.

İşçiyə 1 100 manat aylıq vəzifə maaşı müəyyən edilibdir. Cari ilin oktyabr ayında işçi tam olaraq işləmişdir (22 iş günü). İşçinin oktyabr ayı üçün əmək haqqısı olacaqdır 1 100 manat. Cari ilin noyabr ayında da işçi tam olaraq işləmişdir (21 iş günü). İşçinin noyabr ayı üçün əmək haqqısı olacaqdır 1 100 manat. Lakin, işçi müvafiq ayda bəzi iş günlərini işləməyibsə, işçiyə hesablanan əmək haqqı müvafiq ayda işlədiyi günlərinin sayına görə hesablanır. İşçinin əmək haqqısı aşağıdakı kimi hesablanır:

Misal.

İşçiyə 1 100 manat aylıq vəzifə maaşı müəyyən edilibdir. Cari ilin oktyabr ayında 22 iş günü vardır. İşçi 20 gün işləmişdir, 2 gün isə öz hesabına məzuniyyətdə olmuşdur. İşçinin oktyabr ayı üçün əmək haqqısı olacaqdır: 1 100 manat : 22 gün * 20 gün = 1 000 manat Vaxtamuzd-mükafat ödənilmə sistemi Vaxtamuzd - mükafat ödənilmə sisteminin tətbiqi zamanı işçilər müsbət əmək göstəriciləri müqabilində işlənmiş vaxta görə nəzərdə tutulmuş əmək haqqına nisbətən müəyyən faizlə mükafatlana bilər. Mükafat sabit məbləğlər ilə və ya aylıq vəzifə maaşının müəyyən faizi miqdarında hesablana bilər. Mükafatların hesablanması barədə bu səhifədən məlumat ala bilərsiniz - Mükafatlar. Vaxtamuzd-mükafat sistemində əmək haqqı sadə vaxtamuzd sistemindəki qayda ilə hesablanır. Mükafatın məbləği işçinin əmək haqqısına əlavə edilir və əmək haqqı ilə birlikdə ödənilir.

Misal.

Satış şöbəsində işləyən işçiyə 1 100 manat aylıq vəzifə maaşı müəyyən edilibdir. Müəsisə rəhbərinin əmrinə əsasən satış şöbəsində çalışan işçilərə öz işlərini layiqincə yerinə yetirdiklərinə görə hər ay 70 manat mükafat müəyyən edilibdir. İşçi müvafiq ayda bütün iş günləri işə çıxıbdır, öz işlərini tam və layiqincə yerinə yetiribdir (işə gecikmələr, işində nöqsanlar, müştərilər tərəfindən şikayətlər və s. olmamışdır). İşçinin oktyabr ayı üçün əmək haqqısı olacaqdır: 1 100 manat + 70 manat = 1 170 manat

Normativ-hüquqi aktlar:

Yazı sonuncu dəfə 2020-06-18 tarixində yenilənib. |

www.muhasib.az. Bütün hüquqlar qorunur © 2010-2026.

Saytdakı materiallardan istifadə etdikdə www.muhasib.az saytına keçid qoymaq vacibdır!