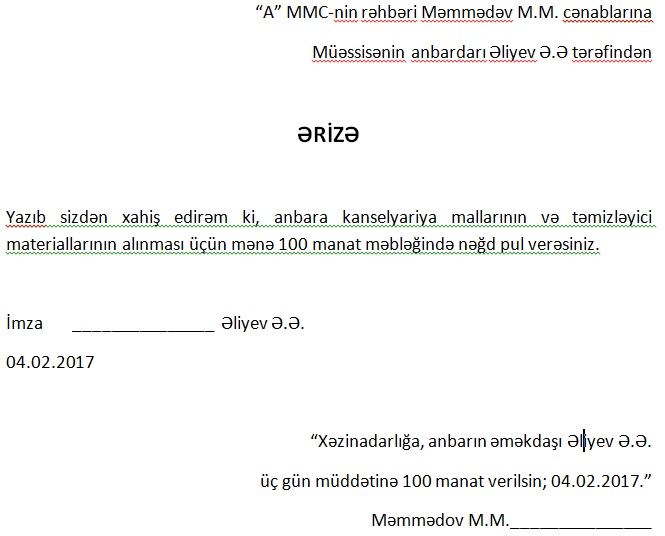

Təsərrüfat xərcləriTəsərrüfat xərcləri dedikdə pərakəndə ticarət şəbəkəsində kanselyariya və təsərrüfat mallarının, materialların, YDM-də yanacağın alışı, xırda təmirin ödənişi və s. nəzərdə tutulur. Qeyd edilən əməliyyatların həyata keçirilməsi üçün müəssisə təhtəlhesab şəxsə ya dərhal pul ödəyir, və ya təhtəlhesab şəxs öz şəxsi pulundan istifadə edərək aldıqda, müəssisə bu xərcləri qarşılayır. Təsərrüfat xərclərinin sənədləşdirilməsi. İstənilən halda, işçi lazımı xərclər etmək üçün müəssisə rəhbərinin adına ərizə yazmalıdır. Ərizə müstəqil formada tərtib edilir (bəzən bu sənədə tələbnamə deyilir). Ərizəni aldıqdan sonra müəssisə rəhbəri ərizəni imzalayır, verilən məbləği və məbləğin verilmə müddətini qeyd edir. İşçi müəssisə üçün xərcləri öz hesabına edirsə və onları ona kompensasiya etmək lazımdırsa, ərizəyə xərcləri təsdiqləyən sənədlər əlavə edilməlidir: qaimə-faktura, kassa çeki, qəbzlər. Təhtəlhesab şəxs xərcləri ödədikdə müəssisənin adından hərəkət etdiyi üçün bütün ikin sənədlər müəssisə adına sənədləşdirilməlidir. Fiziki şəxsin adına yox. Ərizə bu formada tərtib edilə bilər: Ərizə formasını yükləmək (MS Word) Ərizə müəssisə rəhbəri tərəfindən təsdiq edildiqdən sonra təhtəlhesab şəxs kassadan məxaric orderi əsasında nəğd pul ala bilər. Nəzərdə saxlamaq lazımdır ki, "Nağdsız hesablaşmalar haqqında" AR qanunun 3.3 maddəsinə əsasən ƏDV məqsədləri üçün qeydiyyata alınmış vergi ödəyiciləri və vergi tutulan əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200 000 manatdan artıq olan ticarət və (və ya) ictimai iaşə fəaliyyəti ilə məşğul olan vergi ödəyiciləri tərəfindən təqvim ayı ərzində ümumi məbləği 30 000 manatdan, digər vergi ödəyiciləri tərəfindən isə təqvim ayı ərzində ümumi məbləği 15 000 manatdan artıq olan hesablaşmalar üzrə ödənişlər yalnız nağdsız qaydada həyata keçirilməlidir. AR Vergi Məcəlləsinin 58.7-1maddəsinə əsasən: 58.7-1. Qanunla nağd qaydada həyata keçirilməsi məhdudlaşdırılan əməliyyatların nağd qaydada həyata keçirilməsinə görə malı (işi, xidməti) təqdim edən vergi ödəyicisinə qanunvericilik pozulmaqla aparılan əməliyyatın ümumi məbləğinin təqvim ili ərzində belə hala birinci dəfə yol verdikdə 10 faizi, ikinci dəfə yol verdikdə 20 faizi, üç və daha çox dəfə yol verdikdə 40 faizi miqdarında maliyyə sanksiyası tətbiq edilir. Təhtəlhesab şəxslərə pul verdikdə yaddan çıxartmaq lazım deyil ki, təhtəlhesab şəxslər aldıqları avansların təyinatından asılı olaraq 5 iş günü müddətində onların xərclənməsi barədə mühasibatlığa avans hesabatı və təsdiqləyici sənədləri (NKA çeki, qaimə-faktura, qəbzlər) təqdim etməlidirlər və xərclənməyən pul qalığını kassaya qaytarmalıdırlar. Eyni şəxsə yeni avans məbləği yalnız əvvəl verilmiş avans məbləği haqda hesabat təqdim edildikdən və pulun qalığı qaytarıldıqdan sonra verilir. (Maliyyə Hesabatlarının Beynəlxalq Standartlarına və Milli Mühasibat Uçotu Standartlarına uyğun olaraq memorial order forması əsasında sintetik uçotun aparılması Qaydası. Bənd 7.3.2) Təhtəlhesab məbləğlərin avans hesabatı müəyyən olunmuş müddətdə təqdim edilmədikdə və ya istifadə edilməmiş avans qalığı kassaya qaytarılmadıqda bu borclar qüvvədə olan qanunvericiliyin tələblərinə uyğun olaraq avans məbləğini alan şəxsin əmək haqqından tutulur, və ya müəssisə hesabına silinə bilər. Bundan başqa, AR Vergi Məcəlləsinin 98.2.7 maddəsinə əsasən işəgötürən tərəfindən işçiyə (təhtəlhesab şəxsə) verilmiş təhtəlhesab vəsait müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən müəyyən edilmiş qaydada geri qaytarılmadıqda - həmin vəsaitin məbləği işçinin muzdlu işlə əlaqədar alınan gəlirinə aid edilib fiziki şəxslərin muzdlu işlə əlaqədar gəlir verisinə cəlb edilir. Eyni zamanda, icbarı dövlət sosial müdafiə fonduna və işsizlikdən sığorta fonduna da ayırmalar hesablanır. Diqqət! İşəgötürən avansın qaytarılması üçün müəyyən edilmiş müddətin qurtardığı gündən və ya səhv riyazi hesablamalar nəticəsində düzgün hesablanmamış pulun verildiyi gündən bir ay müddətində məbləğin tutulması haqqında mühasibat əməliyyatı apara bilər. Bu müddət bitdikdən sonra işçidən həmin məbləğlər tutula bilməz. (AR Əmək Məcəlləsi, 175.3) Təsərrüfat xərclərinin uçotu Kassadan pulun verilməsi və avans hesabatının təqdim edilməsi zamanı hansı müxabirləşmələr olur? Aşağıdakı misala baxaq:

Misal.

Müəssisənin işçisi Gəncə şəhərinə xüsusi avadanlıq almaq üçün ezamiyyətə göndərilir. İşçinin ezamiyyətə göndərilməsi əmrində ona 2 000 manat ezamiyyə xərcləri verilir. Ezamiyyətdən qayıdandan 1 gün sonra işçi hesabat təqdim edir. Onda qalan 100 manat artıq məbləği işçi müəssisənin kassasına qaytarır.

Normativ-hüquqi aktlar:

Yazı sonuncu dəfə 2019-12-09 tarixində yenilənib. |

www.muhasib.az. Bütün hüquqlar qorunur © 2010-2026.

Saytdakı materiallardan istifadə etdikdə www.muhasib.az saytına keçid qoymaq vacibdır!