Transfer qiymətlərinin müəyyən edilməsi üsulları

2020-06-18 | Vergilər |

Beynəlxalq iqtisadiyyatda bir sıra hallarda maliyyə axınlarını optimallaşdırmaq məqsədilə, xüsusilə transmilli korporasiyalar tərəfindən onların müxtəlif ölkələrdəki filial və bölmələri ilə nəzarət olunan əməliyyatlar aparılır. Məsələn, ABŞ transmilli şirkətinin Rumıniyadakı törəmə şirkəti hər hansı avadanlığı ana şirkətə ixrac edir. Bu tipli əməliyyatları aparan tərəflər qarşılıqlı surətdə asılı şəxslər olduğundan əməliyyatlar zamanı təsbit olunan qiymətlər bir çox hallarda reallığı əks etdirmir. Eyni zamanda, transmilli şirkətlər, adətən, öz mənfəətlərini maksimallaşdırmaq üçün ölkələrin vergi sistemindəki müxtəlifliklərdən faydalanmaqda maraqlı olurlar. Transmilli şirkətlərin bu fəaliyyətləri öz gəlirlərini bir ölkədən digərinə transferi formasında meydana çıxır ki, beynəlxalq ədəbiyyatlarda bu, transfer qiyməti adlandırılır. Bütün bu əməliyyatlar ölkələrin dövlət büdcələrinin əsas gəlir mənbəyini təşkil edən vergi yığımının həcminə də təsir etdiyindən hökumətlər bu fəaliyyəti tənzimləyirlər.

Beynəlxalq səviyyədə transfer qiyməti 1995-ci ildə İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (OECD) müvafiq təlimatı ilə tənzimlənir. Ölkəmizdə isə transfer qiymətləri Vergi Məcəlləsi və Vergilər Nazirliyinin qərarı ilə təsdiq edilmiş "Transfer qiymətlərinin müəyyən edilməsi və tətbiqi" qaydaları ilə tənzimlənir. Yerli qanunvericilikdə transfer qiyməti, əsasən, qarşılıqlı surətdə asılı olan şəxslər arasında və güzəştli vergi tutulan ölkələrdə təsis edilmiş subyektlərlə aparılan əməliyyatlara tətbiq edilir.

Transfer qiymətlərinin müəyyən edilməsi ilə bağlı beş metod (üsul) mövcuddur. İlk üç üsul ənənəvi əməliyyat metodları, sonrakı iki üsul əməliyyat mənfəət metodları adlanır.

1.Qiymətlərin müqayisəsi üsulu

Bu, transfer qiymətinin nəzarət olunan əməliyyat çərçivəsində təqdim edilən və ya alınan malın (işin, xidmətin) qiymətinin nəzarət olunmayan əməliyyat çərçivəsində olan qiymətlə müqayisə edilərək müəyyən edilməsi üsuludur.

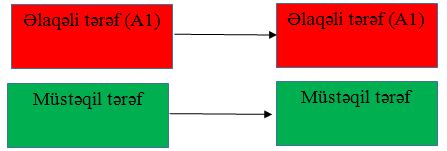

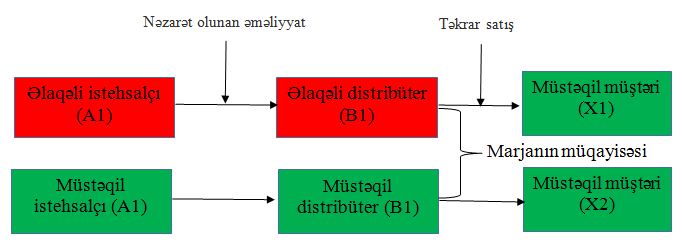

2. Sonrakı (təkrar) satış qiyməti

Bu, transfer qiymətinin alınan malın təkrar satışı zamanı alış qiymətinin üzərinə əlavə olunan təkrar satış marjasının nəzarət olunmayan əməliyyatlarda formalaşan qiymətin tərkibindəki təkrar satış marjası ilə müqayisə edilərək müəyyən edilməsidir. Təkrar satış qiyməti üsulu – əlaqəli müəssisədən satın alınan bir məhsulun müstəqil bir müəssisəyə satıldığı qiymətdən başlayır. Daha sonra bu qiymət ("yenidən satış qiyməti") müqayisə olunan və nəzarət olunmayan əməliyyatlardakı ümumi marja və əlaqəli xərclər (rüsum və s.) qədər azaldılır.

Sonrakı (təkrar) satış qiyməti üsulunu aşağıdakı qrafikdə aydın görmək mümkündür:

3. Dəyərin toplanması üsulu

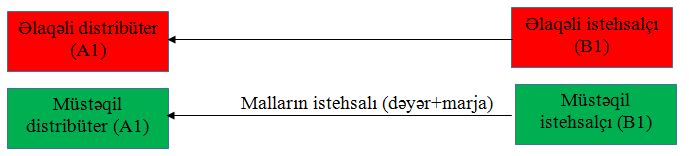

Bu, transfer qiymətinin nəzarət olunan əməliyyatlar çərçivəsində təqdim olunan malların (işlərin, xidmətlərin) qiymətinin onların istehsalı ilə bağlı çəkilmiş faktiki xərclərin üzərinə əlavə edilən gəlir marjasının nəzarət edilməyən əməliyyatlar üzrə gəlir marjası ilə müqayısə edilərək müəyyən edilməsidir.

Dəyərin toplanması üsulu nəzarət olunan əməliyyatlar çərçivəsində əlaqəli tərəfə təqdim edilmiş əmlak (və ya xidmətlər) tədarükçüsünün çəkdiyi xərclərdən başlayır. Daha sonra çəkilmiş xərclərin üzərinə nəzarət olunmayan əməliyyatlar üzrə gəlir marjası ilə müqayisə edilərək gəlir marjasnın əlavə edilməsidir.

Dəyərin toplanması üsulunu aşağıdakı qrafiklə aydın görmək mümkündür:

4. Rentabellik üsulu

Bu üsul transfer qiymətinin nəzarət olunan əməliyyatlar çərçivəsində əməliyyatın tərəfi olan şəxsin əldə etdiyi xalis mənfəətin onun ümumi xərclərində, gəlirlərində və ya aktivlərinin ümumi dəyərində xüsusi çəkisi müqayisə edilə bilən nəzarət olunmayan əməliyyat çərçivəsində tətbiq olunan xüsusi çəkisi ilə müqayisə edilərək müəyyən edilməsidir. Burada qeyd edilmiş mənfəət anlayışı beynəlxalq praktikada əməliyyat mənfəətini nəzərdə tutur. Əməliyyat mənfəəti, başqa sözlə, vergidən və faizdən öncəki mənfəət (EBİT - Earnings Before Interest and Taxes) də adlandırılır.

5. Mənfəətin bölgüsü üsulu

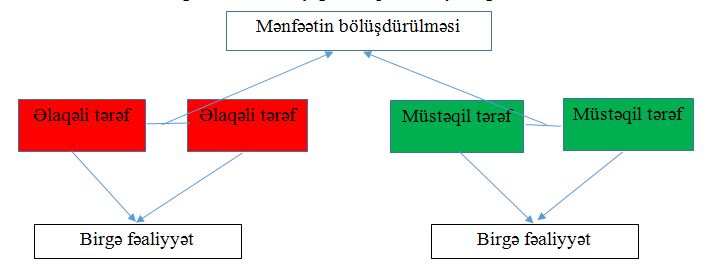

Bu üsul transfer qiymətinin qrupun üzvü olan müəssisələr birgə nəzarət olunan əməliyyatlar aparıldığı zaman hər birinin həmin əməliyyatdan əldə etdiyi mənfəətin məcmu mənfəətdəki xüsusi çəkisi müqayisə edilə bilən nəzarət olunmayan əməliyyat çərçivəsində müəyyən edilən xüsusi çəki ilə müqayisə edilərək müəyyən edilməsidir. Bu üsulun əsas mahiyyəti əlaqəli tərəflərin birgə fəaliyyətdən əldə etdikləri mənfəətin bölgüsünün vergitutma məqsədləri baxımından müəyyən edilməsidir.

Mənfəətin bölgüsü üsulunu aşağıdakı qrafikdə aydın görmək mümkündür:

Səftər VƏLİZADƏ,

Azərbaycan Respublikası Auditorlar Palatasının üzvü,

"SR Audit Solutions" MMC-nin direktoru

Transfer qiymətlərinin müəyyən edilməsi üsulları

2020-06-18 | Vergilər |

Beynəlxalq iqtisadiyyatda bir sıra hallarda maliyyə axınlarını optimallaşdırmaq məqsədilə, xüsusilə transmilli korporasiyalar tərəfindən onların müxtəlif ölkələrdəki filial və bölmələri ilə nəzarət olunan əməliyyatlar aparılır. Məsələn, ABŞ transmilli şirkətinin Rumıniyadakı törəmə şirkəti hər hansı avadanlığı ana şirkətə ixrac edir. Bu tipli əməliyyatları aparan tərəflər qarşılıqlı surətdə asılı şəxslər olduğundan əməliyyatlar zamanı təsbit olunan qiymətlər bir çox hallarda reallığı əks etdirmir. Eyni zamanda, transmilli şirkətlər, adətən, öz mənfəətlərini maksimallaşdırmaq üçün ölkələrin vergi sistemindəki müxtəlifliklərdən faydalanmaqda maraqlı olurlar. Transmilli şirkətlərin bu fəaliyyətləri öz gəlirlərini bir ölkədən digərinə transferi formasında meydana çıxır ki, beynəlxalq ədəbiyyatlarda bu, transfer qiyməti adlandırılır. Bütün bu əməliyyatlar ölkələrin dövlət büdcələrinin əsas gəlir mənbəyini təşkil edən vergi yığımının həcminə də təsir etdiyindən hökumətlər bu fəaliyyəti tənzimləyirlər.

Beynəlxalq səviyyədə transfer qiyməti 1995-ci ildə İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (OECD) müvafiq təlimatı ilə tənzimlənir. Ölkəmizdə isə transfer qiymətləri Vergi Məcəlləsi və Vergilər Nazirliyinin qərarı ilə təsdiq edilmiş "Transfer qiymətlərinin müəyyən edilməsi və tətbiqi" qaydaları ilə tənzimlənir. Yerli qanunvericilikdə transfer qiyməti, əsasən, qarşılıqlı surətdə asılı olan şəxslər arasında və güzəştli vergi tutulan ölkələrdə təsis edilmiş subyektlərlə aparılan əməliyyatlara tətbiq edilir.

Transfer qiymətlərinin müəyyən edilməsi ilə bağlı beş metod (üsul) mövcuddur. İlk üç üsul ənənəvi əməliyyat metodları, sonrakı iki üsul əməliyyat mənfəət metodları adlanır.

1.Qiymətlərin müqayisəsi üsulu

Bu, transfer qiymətinin nəzarət olunan əməliyyat çərçivəsində təqdim edilən və ya alınan malın (işin, xidmətin) qiymətinin nəzarət olunmayan əməliyyat çərçivəsində olan qiymətlə müqayisə edilərək müəyyən edilməsi üsuludur.

2. Sonrakı (təkrar) satış qiyməti

Bu, transfer qiymətinin alınan malın təkrar satışı zamanı alış qiymətinin üzərinə əlavə olunan təkrar satış marjasının nəzarət olunmayan əməliyyatlarda formalaşan qiymətin tərkibindəki təkrar satış marjası ilə müqayisə edilərək müəyyən edilməsidir. Təkrar satış qiyməti üsulu – əlaqəli müəssisədən satın alınan bir məhsulun müstəqil bir müəssisəyə satıldığı qiymətdən başlayır. Daha sonra bu qiymət ("yenidən satış qiyməti") müqayisə olunan və nəzarət olunmayan əməliyyatlardakı ümumi marja və əlaqəli xərclər (rüsum və s.) qədər azaldılır.

Sonrakı (təkrar) satış qiyməti üsulunu aşağıdakı qrafikdə aydın görmək mümkündür:

3. Dəyərin toplanması üsulu

Bu, transfer qiymətinin nəzarət olunan əməliyyatlar çərçivəsində təqdim olunan malların (işlərin, xidmətlərin) qiymətinin onların istehsalı ilə bağlı çəkilmiş faktiki xərclərin üzərinə əlavə edilən gəlir marjasının nəzarət edilməyən əməliyyatlar üzrə gəlir marjası ilə müqayısə edilərək müəyyən edilməsidir.

Dəyərin toplanması üsulu nəzarət olunan əməliyyatlar çərçivəsində əlaqəli tərəfə təqdim edilmiş əmlak (və ya xidmətlər) tədarükçüsünün çəkdiyi xərclərdən başlayır. Daha sonra çəkilmiş xərclərin üzərinə nəzarət olunmayan əməliyyatlar üzrə gəlir marjası ilə müqayisə edilərək gəlir marjasnın əlavə edilməsidir.

Dəyərin toplanması üsulunu aşağıdakı qrafiklə aydın görmək mümkündür:

4. Rentabellik üsulu

Bu üsul transfer qiymətinin nəzarət olunan əməliyyatlar çərçivəsində əməliyyatın tərəfi olan şəxsin əldə etdiyi xalis mənfəətin onun ümumi xərclərində, gəlirlərində və ya aktivlərinin ümumi dəyərində xüsusi çəkisi müqayisə edilə bilən nəzarət olunmayan əməliyyat çərçivəsində tətbiq olunan xüsusi çəkisi ilə müqayisə edilərək müəyyən edilməsidir. Burada qeyd edilmiş mənfəət anlayışı beynəlxalq praktikada əməliyyat mənfəətini nəzərdə tutur. Əməliyyat mənfəəti, başqa sözlə, vergidən və faizdən öncəki mənfəət (EBİT - Earnings Before Interest and Taxes) də adlandırılır.

5. Mənfəətin bölgüsü üsulu

Bu üsul transfer qiymətinin qrupun üzvü olan müəssisələr birgə nəzarət olunan əməliyyatlar aparıldığı zaman hər birinin həmin əməliyyatdan əldə etdiyi mənfəətin məcmu mənfəətdəki xüsusi çəkisi müqayisə edilə bilən nəzarət olunmayan əməliyyat çərçivəsində müəyyən edilən xüsusi çəki ilə müqayisə edilərək müəyyən edilməsidir. Bu üsulun əsas mahiyyəti əlaqəli tərəflərin birgə fəaliyyətdən əldə etdikləri mənfəətin bölgüsünün vergitutma məqsədləri baxımından müəyyən edilməsidir.

Mənfəətin bölgüsü üsulunu aşağıdakı qrafikdə aydın görmək mümkündür:

Səftər VƏLİZADƏ,

Azərbaycan Respublikası Auditorlar Palatasının üzvü,

"SR Audit Solutions" MMC-nin direktoru